Gustavo Rezende Machado é trainee pela Agrifatto

As chuvas mais frequentes a partir do início deste mês adiantaram a semeadura brasileira de soja, somando mais de 70% da área plantada, superando a média dos últimos cinco anos, de 68%.

Destaca-se ainda que o recente ritmo de plantio indica a alta capacidade operacional brasileira, que compensou em um curto espaço de tempo o atraso por melhores condições de semeadura.

Alguns estados produtores já contam com mais de 90% da área plantada, como é o caso do Mato Grosso, Mato Grosso do Sul, Paraná e Rondônia. Mesmo outras regiões com área semeada inferior registraram avanços importantes na operação desde o início do mês, por exemplo Goiás e Minas Gerais.

Reflexos sobre o preço do milho

O fato é que a janela de semeadura para a soja esse ano ficou um pouco mais estreita com as condições climáticas melhores apenas no início deste mês.

Dessa forma, a maior proporção do plantio a partir de novembro projeta uma colheita mais concentrada a partir da segunda metade de fevereiro, diminuindo assim a janela ideal de semeadura do milho safrinha.

Nesse sentido, o Instituto Mato-grossense de Economia Agropecuária – IMEA – estima que 30% do milho segunda safra para aquele estado deverá ser plantado fora do período ideal, quando os riscos climáticos para o estabelecimento e desenvolvimento da cultura aumentam, especialmente com as chances de ocorrência de La Niña cada vez mais presentes no radar.

Além da expectativa de safra menor, a demanda internacional atua como forte sustentação às cotações, com 2017 registrando o segundo maior volume para outubro de toda a série histórica (até 2010 os embarques nesse mês não superavam 1 milhão de toneladas).

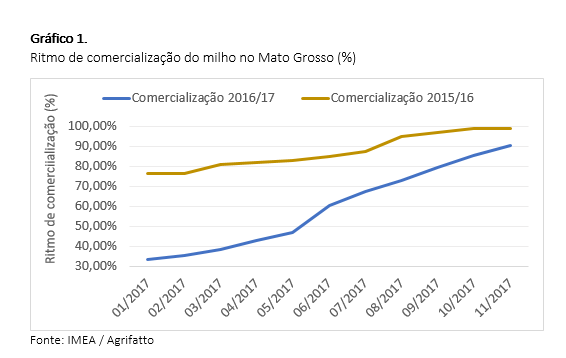

Ademais, os preços baixos praticados ao longo deste ano ditaram um ritmo mais lento de comercialização. No Mato Grosso, a comparação do volume negociado em janeiro da safra 2016/17 em relação a comercialização da safra anterior era de 42,76 pontos porcentuais, com a curva convergindo ao longo do ano para atualmente uma diferença inferior a 10%, de acordo com o último relatório do IMEA (gráfico 1).

Ou seja, se nesse mesmo período do ano passado praticamente 99% da safra 2015/16 já tinha sido comercializada, neste ano a baixa liquidez também pressionou positivamente os valores domésticos.

Entretanto, a comercialização ganhou fôlego no segundo semestre, e o que se nota neste mês é que um volume maior de milho tem chegado a São Paulo com origem especialmente do Mato Grosso, onde a maior oferta para esse estado torna os preços mais baixos.

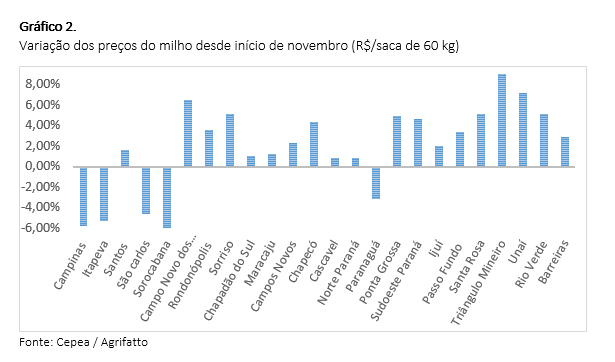

A maior concentração do cereal em São Paulo causou queda do indicador CEPEA de 5,80% desde o início de novembro e voltando aos patamares do início de outubro. Em contrapartida, as praças do Mato Grosso exibiram altas importantes, como é o caso de Campo Novos dos Parecis subindo 7,00% no mesmo período, com o mesmo movimento também para Minas Gerais, Paraná, Goiás e em menor intensidade no Mato Grosso do Sul.

O porto de Paranaguá também exibe movimentação negativa em novembro, pressionado pelos preços internacionais em deságio com a oferta norte-americana.

Por fim, as projeções para a demanda são positivas. O Brasil deve continuar com o bom desempenho das exportações, dada a demanda internacional aquecida e ainda a estimativa do câmbio mais elevado em 2018.

No mercado interno, espera-se aumento do consumo do complexo de carnes e assim a necessidade do cereal para alimentação animal deve registrar avanço em torno de 3,00% (CONAB).

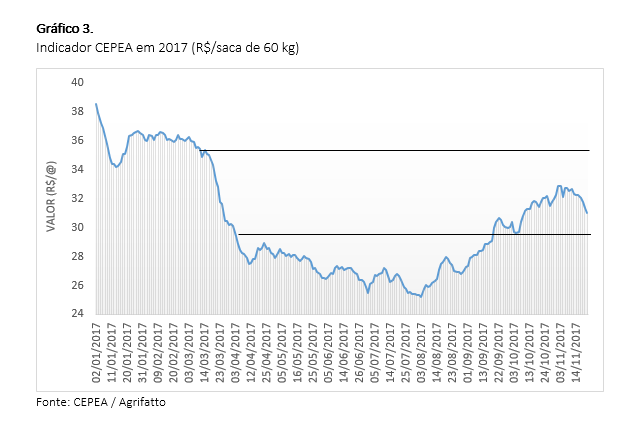

Portanto, a B3 (antiga BM&FBovespa) registra a máxima dos preços para o contrato de março/18 cotada hoje em R$ 33,55/saca de 60 kg. Porém, o valor ainda deve sofrer pressão positiva pela conjuntura exposta acima e a análise gráfica indica resistência em torno de R$ 36,00/saca.

O gráfico 3 ilustra a variação do indicador CEPEA ao longo de 2017, com as linhas horizontais determinando a possível faixa de preços para o próximo ano. Mas especulações climáticas e confirmação de queda da produção acima do previsto, podem romper a resistência descrita acima.

Desse modo, àqueles que têm um estoque menor de milho, recomenda-se a compra do produto físico ainda no curto prazo, ou utilizar-se do mercado de opções com a compra de uma CALL para se proteger do risco da alta no próximo ano quando precisar adquirir o cereal.