Gustavo Rezende Machado é trainee pela Agrifatto

A semana que se encerrou deu sequência à pressão negativa, com a referência em São Paulo caindo 0,37% e fechando a R$ 145,05/@ à vista e livre de Funrural (considerando a alíquota da 1,5%).

O fraco consumo neste mês, possivelmente em proporções maiores do que o esperado pelo mercado, é o principal driver da curva negativa. O fato retira o apetite das indústrias em adquirir matéria-prima, trabalhando com escalas curtas e testando valores abaixo da referência.

Na esteira dos preços pecuários, as cotações das carnes no atacado também recuaram, com queda 3% da carcaça casada bovina durante a semana passada, o que amplia para 5,22% a baixa dos preços neste início de 2018.

A média da carcaça casada bovina em SP está em R$ 9,60/kg.

O frango resfriado e a carcaça especial suína também seguem viés baixista, para o primeiro a redução foi de 0,15% (no mês a queda é de 7,12%). Para a carcaça especial suína a variação semanal foi de -4,35 p.p. (-6,18 p.p. desde o início do ano).

A média dos preços do frango resfriado e da carcaça especial suína estão em respectivamente R$ 3,40/kg e R$ 5,85/kg.

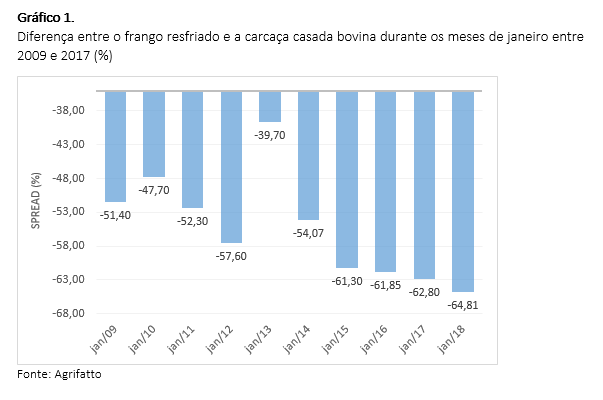

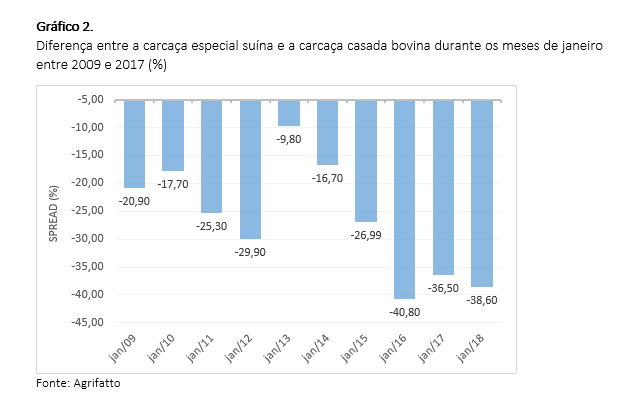

O fato é que apesar da queda conjunta dos preços das carnes no atacado, a competividade da proteína bovina tem recuado substancialmente nos últimos anos (gráficos 1 e 2), o que prejudica ainda mais seu escoamento no varejo.

Adiciona-se ainda que as quedas dos preços no atacado causam variação negativa aos spreads das indústrias (diferença entre o preço da carne vendida no atacado e do preço pago pela arroba do boi gordo).

Assim, os spreads recuaram 1% entre dezembro e janeiro/18, passando de 2,56% para os atuais 1,54%.

As perspectivas são:

A expectativa de manutenção das programações de abates para o início de fevereiro pode auxiliar para a sustentação das cotações no curtíssimo prazo, porém, o avanço do preço estimula novos negócios, e o maior descarte de fêmeas neste período e o gradual aumento de oferta de bovinos terminados são fatores que oferecerem equilíbrio aos preços e limitam as altas.

Para fevereiro a demanda internacional aquecida implica em expectativa positiva para as exportações, que devem registrar proporções crescentes a partir de agora, especialmente em março e maio, meses que historicamente concentram os maiores volumes de embarques do primeiro semestre.

O mercado futuro acompanhou (em maior proporção) a pressão negativa, com o vencimento de janeiro caindo 0,85% ao longo da semana e marcando a mínima para o período em R$ 145,45/@. A última vez que o contrato de janeiro marcou este valor foi no dia 31 de outubro de 2017.

Entretanto, nota-se movimentos de correções técnicas, trazendo os valores de volta aos patamares que devem balizar as próximas semanas. Em torno de R$ 146,00/@ para janeiro e deságio para fevereiro com valores em R$ 145 por arroba.

O importante é que além dos movimentos técnicos, uma recuperação positiva do consumo pode manter as cotações futuras em curva positiva nas próximas semanas, e se ocorrer, favorecer o preço do seguro (PUT).

Por fim, após fortes quedas das cotações futuras para os contratos de milho, já se observa recuperação técnica, com correção da tendência acompanhando a alta na CBOT (Bolsa de Mercadorias de Chicago) e possivelmente precificando o risco da safrinha.

O fato é que a alta abre oportunidades de aquisição de CALL para acompanhar as cotações em alta e se proteger dos preços físicos nos próximos meses.

Considerando o contrato de milho na B3 (antiga BM&F) com vencimento para maio/18, os preços caíram 6,20% no início deste ano, passando de R$ 33,80/saca para a mínima de 2018 em R$ 31,71/saca de 60 kg.

Desde então as cotações recuperaram-se 2,40%, com preço futuro a R$ 32,84/sc, observe a movimentação pelo gráfico 3.