Yago Travagini é economista e consultor de mercado pela Agrifatto

Stefan Podsclan é engenheiro agrícola e consultor de mercado pela Agrifatto

Jéssica Huescar é médica veterinária e trainee pela Agrifatto

Antônio Costa é estagiário pela Agrifatto

Resumo da semana:

O boi gordo continuou firme no mercado físico e a média do preço pago pela arroba durante a semana ficou em R$ 319,25, alta de 1,15% no comparativo semanal e o maior valor médio para uma semana em toda a história. Vale a ressalva de que já há negociações de animais que atendem ao padrão China em São Paulo no patamar R$ 325,00/@. Com as cotações se mantendo em patamares elevados, as escalas de abates seguem prolongadas em grande parte do país e em São Paulo, os frigoríficos tem em média 11 dias úteis já programados em suas escalas.

As commodities agrícolas passaram por uma semana turbulenta na CBOT, as expectativas sobre o clima para a produção de grãos nos EUA e uma possível recuperação do dólar foram os principais fatores a contribuir com as oscilações. Para o milho o aumento no volume negociado de grão pelos produtores norte-americanos e a liquidação de posições compradas dos contratos fortaleceram o movimento de queda semanal, que recuou 8,30% no vencimento para setembro/21. Já a soja, foi acometida pelo seu subproduto, o óleo de soja, que despencou após rumores de que Joe Biden pretende flexibilizar a regra de mistura dos biocombustíveis nos EUA, a oleaginosa se desvalorizou fortemente ao longo da semana, porém conseguiu recuperar parte da queda no fechamento de sexta-feira, desvalorizando “apenas” 8,98% no comparativo semanal.

O dólar, que vinha se desvalorizando frente ao real, voltou a ganhar força com as declarações de diretores do FED (Banco Central dos EUA) de que a inflação está acima do esperado e que a atuação da entidade sobre os juros pode acontecer em breve. Com isso, a moeda americana que chegou a encostar nos R$ 4,99 durante a semana, fechou a sexta-feira a R$ 5,09, melhorando a competividade das commodities brasileiras no último dia da semana.

Na última quarta-feira, o Banco Central, através do seu Comitê de Política Monetária (Copom) trouxe um aumento na taxa básica de juros em linha do que o mercado aguardava, de 0,75 p.p, fazendo com que a Selic brasileira atingisse os 4,25%, voltando ao patamar de fevereiro/20. A medida foi tomada pela entidade no intuito de conter a inflação e, caso não seja acompanhado pelos EUA, deve atrair mais dólares para o mercado interno. A medida e o valor já eram aguardados, no entanto, a ata liberada para a próxima reunião já deixa no gatilho um novo aumento da taxa de juros (que pode ser de 0,75 p.p a 1,0 p.p.), e isso, trouxe uma maior expectativa para a ação do banco central brasileiro que acontecerá em agosto/21.

1.Na tela da B3

A falta de novidades, o dólar estabelecido e o movimento especulativo deram o tom das negociações futuras de boi gordo na B3 na última semana. O contrato com vencimento em outubro/21 fechou a sexta-feira cotado a R$ 321,45/@, recuando 2,29% no comparativo semanal e atingindo o menor valor desde 29/03/2021.

Desta forma, o vencimento de boi gordo com maior liquidez na B3 encerra a quarta semana consecutiva com desvalorização de preço destacando que o mercado não colocou muito peso sobre a possibilidade do animal atingir os R$ 345,00/@ em outubro/21.

Apesar da forte desvalorização, os futuros de boi gordo continuam a registrar uma liquidez cada vez maior. Já são 20,58 mil contratos futuros em aberto de boi gordo até a última quinta-feira, 4,91% a mais do que no mesmo período da semana retrasada e o maior volume desde 29/10/2020. As negociações de opções também seguem crescendo, já são 53,61 mil contratos de opções em aberto, 8,80% a mais do que no mesmo período da semana retrasada.

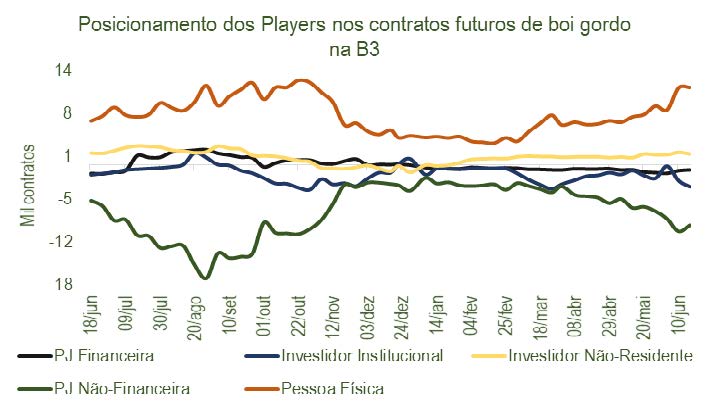

Apesar de toda esta movimentação negativa dos preços futuros, nota-se que não há uma liquidação de posição das Pessoas Físicas nos contratos futuros de boi gordo, o que se notou durante a última semana foi na verdade os Investidores Institucionais aumentando sua posição vendida em detrimento de uma redução do posicionamento vendido das PJs não financeiras. Ao que parece, com o físico demonstrando firmeza, as Pessoas Físicas se mostram reticentes em realizar suas posições compradas de boi gordo.

Fonte: Agrifatto; B3;

1.1 O que o mercado futuro proporciona?

Mesmo com a desvalorização contínua do boi gordo, a volatilidade que imperava de maneira agressiva sobre os futuros do animal na B3 vai aos poucos se reduzindo e aumentando a cada semana a viabilidade das opções.

No entanto, os atuais preços não se mostram nada atrativos para a realização de vendas de futuros de boi gordo ou então a compra de PUTs. As cotações para outubro/21 estão nas suas mínimas dos últimos três meses, e o mercado entra agora em um movimento mais especulativo do que baseado em fundamentos. Isso por que, ao mesmo tempo que o futuro flerta com mínimas, o físico bate recorde (indicador Cepea fechou a sexta-feira a R$ 320,90/@, maior valor da história).

A maior oportunidade que se mostra na tela neste momento são as de compra. Em um primeiro momento, a compra de futuros de boi gordo para outubro/21 no atual patamar de R$ 320,00/@ a R$ 325,00/@ para aqueles que necessitariam fazer a reposição de bovinos no último trimestre do ano ou também para os frigoríficos que necessitariam se proteger de uma alta do ativo. Afinal, o atual patamar de R$ 321,45/@ revela uma entressafra praticamente sem ágio para o boi gordo, e mesmo diante de um dólar mais calmo, a recuperação econômica e a atual fase do ciclo pecuário não nos passam segurança na consolidação deste cenário sem ágio para a entressafra.

Além da compra de futuros, as opções de compra (CALLs) podem se desenhar de maneira interessante, afinal já é possível adquirir uma CALL simples para outubro/21 no valor de R$ 345,00/@ a um custo médio de R$ 4,64/@. Para aqueles que estão com o caixa apertado, e buscam se proteger contra uma forte alta do ativo, essa operação pode ser interessante. Do lado oposto, as PUTs já não são tão viáveis para o pecuarista, isso por que, como relatado anteriormente, o cenário em baixa do mercado deixa essas opções com um valor de venda que não garante o custo da maioria dos confinamentos do país. Afinal, uma PUT simples para outubro/21 com strike de R$ 300,00/@ é negociada em torno dos R$ 4,17/@, inviabilizando praticamente tal operação.

Diante disto, ressaltamos para os pecuaristas que nos acompanham aqui que o momento não é oportuno para realizar novas vendas futuras ou travamento de preços via PUTs, a paciência será seu principal aliado neste momento.

2.Enquanto isso, no atacado…

A terceira semana de junho/21 mostrou que, em São Paulo de modo geral, o mercado atacadista de carne bovina passou por dificuldade de escoamento da produção.

Ainda que ao fim da semana, observou-se uma redução da demanda do mercado interno, na média da semana, os preços da carcaça bovina conseguiram se valorizar. Esta conseguiu encerrar a semana cotada a R$ 20,57/kg, valorizando 3,39%. Dos cortes comercializados, a ponta de agulha foi a que apresentou melhor liquidez de vendas, com preço médio de R$ 17,50/kg.

A procura por proteínas alternativas à bovina fez com que a carne resfriada de frango e carcaça especial suína também se valorizassem.

O mercado do frango resfriado permaneceu aquecido e registrou boas vendas no varejo. Com isso, os atacadistas e distribuidores conseguiram repassar um aumento para o frango resfriado, que acumulou valorização de 3,89% no comparativo semanal, encerrando o período na casa dos R$ 6,98/kg.

Com a carcaça suína não foi diferente. Esta continuou marcando reajustes para cima nos preços, e o setor mantem boas expectativas de vendas. A valorização desta vez foi de 14,95%, fechando a semana cotada na média de R$ 11,03/kg, o maior valor desde a primeira semana de maio/21.

Apesar de ter registrado uma terceira semana positiva, ao que tudo indica, a chegada da segunda quinzena do mês de junho/21 já demonstra um arrefecimento do consumo, e a tendência para os próximos dias é de preços em queda em relação aos atuais.

3. No mercado externo

Durante a terceira semana de junho/21 as exportações de carne bovina in natura se intensificaram. Foram 44,13 mil toneladas embarcadas, um acréscimo de 51,37% no volume embarcado quando comparado a semana retrasada. Desta forma, a média diária dos envios para fora do país aumentou 12,35%, atingindo o valor de 7,51 mil toneladas/dia, crescendo a perspectiva de que se atinja as 150 mil toneladas.

O preço da proteína bovina no mercado segue se valorizando, crescendo em 0,69% no comparativo semanal e fechou o período no valor médio de US$ 5,16 mil/t. Com isso, a primeira quinzena do mês já gerou uma receita de US$ 503,56 milhões com a venda de proteína bovina, já gerando uma média diária de US$ 38,74 milhões, 24,56% acima do que fora registrado no mesmo período de 2020.

As exportações de milho registraram o pior volume embarcado em uma semana de junho/21. Foram 494,84 toneladas embarcadas do grão, uma queda de 45,67% quando comparado a semana retrasada. Desta forma, os envios diários estabeleceram-se em 162,8 toneladas, uma queda de 98,91% em comparação ao mesmo período do ano passado. Com a colheita ainda lenta em grande parte do país, o escoamento deve ganhar corpo somente no próximo mês.

Por outro lado, as importações do cereal cresceram mais uma vez e junho/21 já acumula 55,19 mil toneladas adquiridas pelo Brasil. Na última semana foram desembarcadas 33,74 mil toneladas do produto no país, uma elevação semanal de 143,06% em comparação a semana retrasada. Esse volume representa 61,11% de todas as negociações do mês, com uma média de 4,25 mil t/dia, 2.074% maior que no mesmo período de 2020.

Os embarques de soja sofreram um leve decréscimo durante a terceira semana do mês. Foram 2,46 milhões de toneladas enviadas para fora do país na última semana, o que representa uma queda de 6,09% no comparativo semanal, desta forma, a média diária de embarques ficou em 582,05 mil t/dia, 8,71% abaixo do que era visto há uma semana atrás.

Com a diminuição de oferta em todo o mundo, a oleaginosa continua a se valorizar, desta vez o aumento registrado foi de 4,32% no comparativo semanal, atingindo o valor de US$ 482,4/t. Desta forma, o montante obtido com as exportações de soja na terceira semana chegaram a US$ 1,29 bilhão, aumento semanal de 7,62% e colocando a média diária de receita obtida mais de 37% acima do que fora visto no mesmo período de 2020.

4. A compra do pecuarista

A colheita de milho 2ª safra ainda está começando no Brasil, somente o estado de Mato Grosso está com os trabalhos mais avançados enquanto os demais estados produtores a atividade no campo é pontual. Buscando preços melhores, quem tem milho estocado está vendendo para aproveitar os preços no nível de R$ 90,00/sc em Campinas/SP, embora o indicador tenha recuado cerca de R$ 10,00/sc nas últimas duas semanas o recuo dos preços ainda não é generalizado no interior do país.

Com a melhora da fluidez de carne bovina no mercado interno os preços da arroba do boi gordo em São Paulo seguem em ritmo de valorização com o preço médio de junho em R$315,00/@.

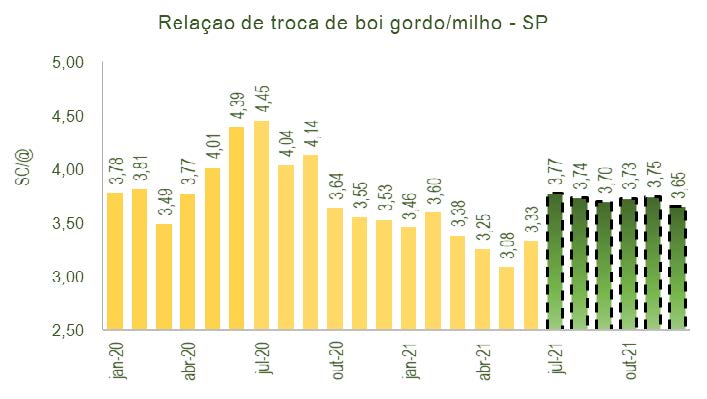

Os movimentos opostos dos preços no mercado físico do milho e do boi gordo tem registrado significativa melhora na relação de troca para o pecuarista. No mercado futuro, as relações também tem registrado melhora e a queda do milho na B3 traz uma oportunidade interessante para o produtor posicionar a proteção do seu custo de produção.

Fonte: Agrifatto

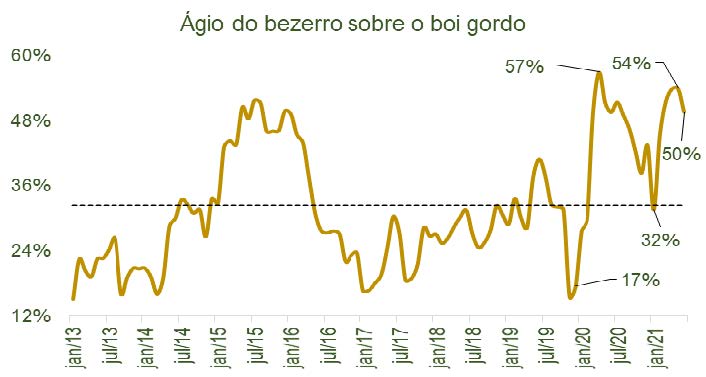

Vale a ressalva de que a situação para a reposição de animais também está relativamente melhor neste mês de junho/21. Após quatro meses consecutivos de aumento, o ágio do bezerro sobre o boi gordo está recuando no atual mês, chegando ao patamar de 49,56%. Ao que tudo indica, a reposição pode ter encontrado seu pico de preços no mês de abril/21 e agora o movimento natural é de estabilização, enquanto o boi gordo voltou a flertar com as máximas históricas, chegando a bater na última sexta-feira o recorde histórico no indicador Cepea, cotado a R$ 320,90/@.

Desta forma, assim como no caso do milho e do farelo de soja, o momento começa a se tornar mais interessante para a compra da reposição, e para aqueles que ainda não definiram o segundo giro do confinamento, as próximas semanas deverão reservar bons momentos de entrada na compra.

Fonte: Agrifatto;

5. O destaque da semana

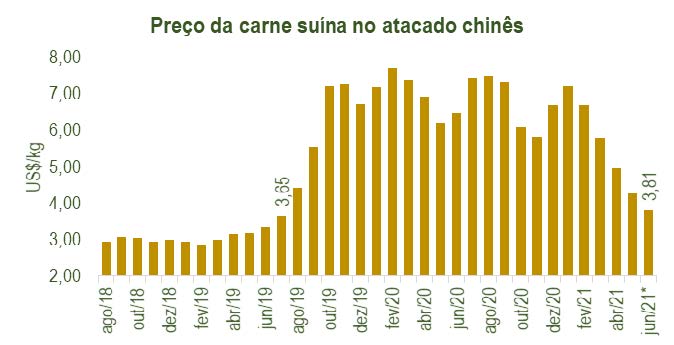

O destaque da semana vem da China, onde os preços do mercado doméstico de carne suína vêm perdendo forças. O preço do suíno vivo atingiu o menor valor desde julho/19, chegando ao patamar de US$ 2,71/kg, desvalorizando 51,27% desde o início deste ano. No atacado, a carne suína chegou ao valor de US$ 4,27/kg em maio/21, consolidando a quarta desvalorização consecutiva mensal e uma queda de 13,99% em relação a abril/21.

Os números iniciais de junho/21 apontam para preços ainda menores, em torno dos US$ 3,81/kg, caso encerre o mês neste patamar, a diferença entre as cotações da carne bovina e da proteína suína no atacado chinês atingiria o maior valor desde março/19.

Fonte: MIG Research

Há duas linhas de retórica para esta forte desvalorização, a primeira é que o medo dos produtores chineses de que a peste suína africana se espalhe novamente pelo país, pode estar fazendo com que esses antecipem as vendas dos animais, aumentando a oferta no mercado interno. Por outro lado, a versão de recuperação do rebanho suíno chinês também ganha forças, com parte do mercado acreditando que essa está acontecendo de maneira antecipada a prevista e com isso, a produção interna estaria praticamente reestabelecida aos níveis de pré-PSA na China.

Fato é que a China realmente está reduzindo a sua necessidade de importar proteína animal de todo o mundo, principalmente quando comparado ao mesmo período do ano passado, nota-se um menor apetite. No entanto, o gigante asiático ainda deve permanecer como o maior importador da proteína bovina brasileira, a maior dúvida é se eles aceitaram um aumento nos preços desta.

6. E o que está no radar?

Aumento da taxa de juros no Brasil, dólar estabelecido na casa dos R$ 5,05 e derretimento dos preços futuros das commodities em todo o mundo. A última semana foi atribulada para os negócios no país, no entanto, o preço físico do boi gordo se manteve firme e forte.

A referência de preço se manteve próximo aos R$ 319,00/@ em São Paulo durante a última semana e a tendência para os próximos dias é de manutenção desse patamar ou até mesmo uma leve desvalorização. Isso por que, as escalas de abate dos frigoríficos paulistas continuaram alongadas ao mesmo tempo em que os preços da carcaça casada no mercado interno demonstraram um enfraquecimento.

Diante desta movimentação tipicamente sazonal dos preços no mercado atacadista da carne bovina e com uma escala mais alongada, a necessidade de realizar novas compras se reduz, e, com isso, as indústrias devem forçar os valores balcão do boi gordo para baixo nos próximos dias.

O momento se mostra como ideal para se ausentar de novas vendas de boi gordo e começar a realizar a compra da reposição ou dos grãos (milho e farelo de soja) que serão utilizados nos próximos meses. Com os vencimentos futuros do boi gordo não imprimindo nenhum ágio sobre os preços de outubro/21, a atividade entra em um cenário mais nebuloso, no entanto, os fundamentos de médio prazo se mostram positivos e podem levar a arroba para um patamar ainda maior.