“Tem frigorífico precisando de boi para amanhã, mas isso não significa pressão altista.”

Sim, é verdade. As escalas estão com duração completamente atípica em relação ao que normalmentecaracteriza uma fase de baixa de ciclo pecuário.

Em 2012, por exemplo, última fase de baixa que vivemos, as escalas chegavam a atender 13 dias de duração, algo bastante comum para o período citado. Hoje, temos escalas com duração média de 5 dias úteis, indicador que, se analisado individualmente, poderia sugerir uma falta crônica de animais e potencial de recuperação de preços.

Não é o que vemos hoje. O mercado segue frouxo, ancorado no baixo ritmo de recuperação econômica, consequentemente baixo consumo e, portanto, baixa demanda por animais terminados.

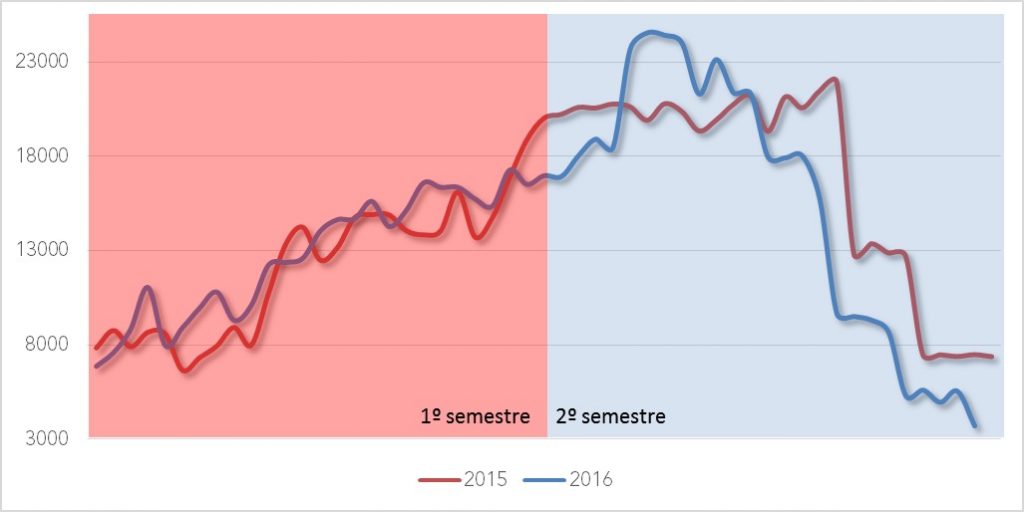

Gráfico 1. Evolução do volume de contratos em aberto na BM&F

Adicionalmente, temos uma porção de fechamentos de plantas frigoríficas, o que facilita o preenchimento das programações de abate e aumenta a volatilidade do mercado. Afinal de contas, com menos plantas ativas preenche-se as escalas com menos animais de maneira mais rápida. O contrátio também é verdadeiro. O que ocorre, basicamente, é que os frigoríficos estão comprando muito da mão para a boca. Em outras palavras, a o intervalo entre a compra do animal e seu abate (o conceito de escala) é menor, o frigorífico compra hoje para abater depois de amanhã, e isso ocorre hoje por dois motivos:

1. As vendas no varejo estão muito ruins e ainda há perspectiva de piora devido ao retorno da cobrança do ICMS no varejo paulista, o que deve impactar o preço positivamente em mais ou menos 5%. Isso significa poder de compra ainda pior para o consumidor comprar carne bovina. A recuperação econômica está mais devagar que enterro a pé. Então, dentro da indústria ninguém quer correr o risco de fazer estoque grande;

2. Como o boi está frouxo, não há interesse em fazer escala quando há possibilidade de comprar amanhã pod um valor ainda mais baixo. Em outras palavras, como os preços estão caindo, melhor fazer escala com preço médio da matéria-prima descendente.

Apesar do mercado em baixa, considerando os 60 primeiros dias do ano, a oferta, na verdade, não é grande. O regime de chuvas não ajudou muito até aqui, especialmente nas grandes regiões produtoras.

Entretanto, devido ao péssimo desempenho do consumo, a oferta, mesmo que tímida, tem abastecido muito bem a indústria. É só soltar uma oferta um pouco mais alta que as escalas se preenchem, não há desespero por parte da indústria para conseguir comprar.

O que ocorre é que, dentro de um trabalho ajustado de programações extremamente enxutas, algumas unidades acabaram se atrapalhando de modo a, vez ou outra, precisar de boi para amanhã. Aí o setor de compras do frigorífico liga para o pecuarista e o deixa a impressão de que está faltando boi e que os preços podem subir.

Mas a verdade é que temos hoje uma disponibilidade geral maior de animais e menos plantas para abastecer o que leva a uma disponibilidade maior de carne, o que deve impulsionar o consumo per capita na temporada 2017. Apenas para esclarecer: consumo maior por maior disponibilidade, levando os preços para baixo. Nada de consumo mais alto por apetite maior, por enquanto.

Tudo isso tem sido refletido em Bolsa desde 2015, através do número menor de contratos em aberto em 2016 e neste início de ano.

Assim sendo, apesar de escalas curtas, não há sinalização de preços mais altos para o momento.

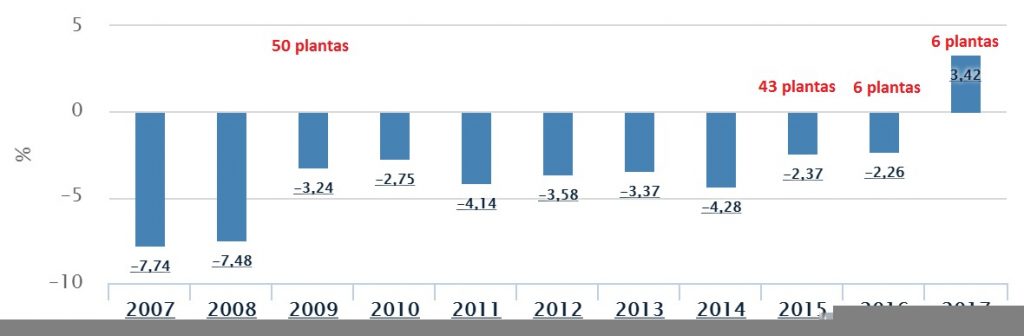

Gráfico 2. Evolução do spread entre a arroba do boi gordo e a carcaça (%) e evolução do fechamento de plantas frigoríficas.

Por Lygia Pimentel, médica veterinária, pecuarista e consultora da Agrifatto