Yago Travagini é economista e consultor de mercado pela Agrifatto

Caroline Matos é zootecnista e trainee pela Agrifatto

Resumo da semana:

A última semana foi marcada pelas notícias impactantes vindas do setor de proteína animal nos EUA. Nesta segunda-feira (04/05), foi a vez de a Austrália registrar a paralisação de planta frigorífica para conter a disseminação do COVID-19 na operação de abate. Em resposta, o governo Trump agiu e assinou um decreto determinando que as instalações de processamento de carnes no país devem continuar abertas no país durante a crise.

Além disso, a recuperação do valor do petróleo WTI, que acumulou valorização de 9,59% no comparativo semanal, abriu espaço para a recuperação da soja e do milho, já que parte dos subprodutos dessas tem como destinação final a geração de combustível, e um petróleo mais valorizado melhora a competividade do etanol e do óleo de soja. Ainda assim, vale a ressalva de que a cotação do petróleo está 70,09% menor que a registrada no mesmo período do ano passado, quando o barril do petróleo WTI atingia US$ 63,42/barril. Ou seja, há espaço para uma recuperação ainda maior nos próximos meses.

Extremamente volátil, o dólar encerrou a semana com desvalorização de 2,86%, fechando a quinta-feira cotado à R$ 5,43. A preocupação com a manutenção da crise política e o avanço do COVID-19 tem depreciado a moeda brasileira, que encontra dificuldade para voltar aos patamares de R$ 5,20.

Os preços do frango e do suíno continuam caindo vertiginosamente e já acumulam uma queda de 15,88% e 32,63%, respectivamente, na comparação com as cotações de 30 dias atrás. Ambos os setores devem continuar a sofrer, pois a produção que está sendo entregue agora foi alinhada há 90 e 180 dias. Isso significa que o ajuste dos preços com base no movimento entre oferta e demanda deverá encontrar sustentação a partir do mês que vem. Enquanto isso, a carcaça casada do boi acumula queda de apenas 3,98% nos últimos 30 dias, com o pecuarista se aproveitando dos pastos para negociar melhores condições de entrega dos animais.

Isso reduz sobremaneira a competitividade da carne bovina frente às demais proteínas.

1. Na tela da B3

Com o encerramento do contrato de abril/20, o maio/20 torna-se o contrato mais próximo, o que deve aumentar sua liquidez ainda mais nos próximos pregões.

O contrato mais líquido segue sendo o outubro/20 que, após ficar emparelhado com o vencimento abril/20 na semana anterior, registrou recuperação de 1,97% na sua cotação e encerrou a semana cotado em R$ 196,80/@. A incerteza sobre o real volume de gado que será confinado em 2020 começa a deixar o mercado apreensivo, visto que com o dólar a R$ 5,40, a compra dos insumos fica praticamente proibitiva.

A variação no número de contratos abertos na última semana foi pequena, no entanto, vale a pena se atentar para a quantidade de opções em aberto que ficaram disponíveis na última quarta-feira, foram adicionados 9.385 contratos de opção de compra no mercado no dia 29/04/2020, aumentando assim o montante de opções em aberto de 39,97 mil na sexta-feira da semana retrasada para 51,69 mil nesta semana, aumento de 29,33%.

1.1 Status das ferramentas de hedge

A volatilidade ainda permeia o mercado brasileiro, principalmente sobre o dólar, no entanto, com a relativa estabilização nas cotações do contrato futuro do boi gordo algumas alternativas começam a aparecer no radar.

O mercado de opções registrou uma leve queda na volatilidade nos últimos dias, o que abriu margem para a negociação dessas com prêmios e strikes um pouco mais atrativos. Ainda assim, a PUT sintética continua sendo a estratégia mais interessante, visto que pode melhorar o preço mínimo se comparada à PUT simples.

Com a melhora nas condições de compra das opções, os futuros de boi gordo perdem um pouco sua atratividade, especialmente considerando os patamares de precificação ainda baixos e o grande risco de ajustes de posições nos próximos meses. É importante destacar que a curva futura precifica todos os contratos até out/20 abaixo do mercado de balcão atual. Vai ser difícil encorajar o produtor a fixar preços nesses patamares, especialmente considerando os custos de produção em alta.

Os frigoríficos continuam fora do termo.

Para os insumos, o dólar deve ganhar a companhia do clima nos próximos dias como principais drivers que afetarão o preço do milho. Portanto, a atenção deve ser redobrada em relação a esses pontos, pois eles podem abrir uma janela de negociação de opções que, no momento, continua fechada devido ao alto custo.

2.Enquanto isso, no atacado…

O mercado atacadista paulista de carne bovina continua trabalhando com estoques enxutos e preços estáveis. O final da última semana foi marcado por um aumento no volume de negociações realizadas, e as vendas mais aquecidas possibilitaram uma maior saída de carnes de primeira, como é o caso do traseiro puro. Ainda assim, a maior procura continua pelas carnes de segunda (dianteiros e pontas).

A carcaça casada bovina fechou o mês de abril em R$ 12,90/kg – voltando aos patamares observados duas atrás -, acumula avanço semanal de 3,20%.

O spread (diferença de preços entre a carcaça e a arroba do boi gordo) se manteve em campo positivo, encerrando abril em 1,39%.

O frango resfriado, que vinha desacelerando nas últimas semanas, encerrou a última semana do mês praticamente estável, com um pequeno reajuste positivo de 0,67% – fechando as indicações em R$ 3,77/kg.

A carcaça suína continuou perdendo força, fechou a R$ 5,71/kg – voltando aos patamares de janeiro/19 -, queda mensal de 28,91% e acumula queda de 43% desde o início do ano.

3. No mercado externo

As exportações de carne bovina in natura em abril/20 bateram recorde para o mês, contabilizaram um volume total de 116,30 mil toneladas e uma receita de US$ 509,13 milhões.

Os envios para o exterior desaceleraram 7,64% em comparação ao mês anterior, quando foram enviadas 125,92 mil toneladas. Em contrapartida, o avanço foi de 2,91% ante abril/19 (113 mil toneladas).

A média diária registrada ficou em 5,81 mil toneladas, avanço de 1,57% em relação à média de março e baixa de 8,06% frente ao desempenho do mesmo período de 2019.

O preço médio por tonelada registrou-se em US$ 4.378,00, baixa de apenas 0,73% em relação a março/20, e valorização de 14,84% ante o valor médio em abril/19.

O mês de abril/20 finalizou atendendo as expectativas de que os embarques de soja brasileira para fora do país atingiriam volumes recordes. Mesmo com um dia menos que 2019, os envios da oleaginosa no mês de abril/20 foram 65,24% maiores em receita e 73,43% em volume no comparativo anual.

A queda no preço em dólar afetou pouco o mercado de negócios da soja interno, visto que a desvalorização do real mais que compensou a queda no preço médio da soja negociada nos portos. O mês de abril/20 totalizou uma receita de US$ 5,46 bilhões e um volume de 16,31 milhões de toneladas, recorde histórico de embarques.

A tendência que era observada para o milho também foi confirmada, os embarques do cereal registraram uma redução de 93,78% em receita e 98,08% em volume no comparativo entre abril/20 e abril/19. A oferta reduzida de milho no mercado interno, fez com que as negociações priorizassem o abastecimento no país, e com isso os preços de negócios ficaram sustentados.

Com a pouca disponibilidade para envio externo, o preço da tonelada exportada de milho atingiu US$ 647,2/t, crescimento de 224,59% no comparativo anual e um dos maiores valores da história. Isso demonstra que o mercado de milho brasileiro deve continuar com preços altos até a chegada da safrinha no mercado.

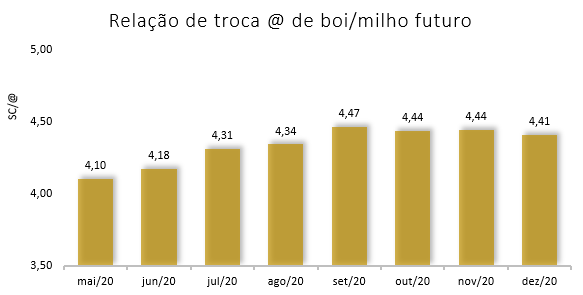

4.Grãos e o seu poder de compra

O mês de abril/20 fechou com uma desvalorização de 7,81% na cotação do milho no mercado físico e melhorou a relação de troca com o boi gordo em 8,04% no comparativo mensal. Ainda assim, a quantidade de negócios efetivados foi pequena neste mês devido à baixa disponibilidade de cereal no mercado interno.

A melhora na relação de troca deve continuar nos próximos meses, visto que o mercado precifica a queda do milho até R$ 43,05/sc no mês de set/20. No entanto, as previsões climáticas aumentam a tensão nesse mercado, já que indicam chuvas nas grandes regiões produtoras somente depois do dia 05/05/2020 e, ainda assim, são chuvas esparsas, o que pode afetar o rendimento do cereal e liga o alerta para uma possível quebra de safra.

No Paraná, o Deral divulgou novos dados do milho 2ª safra que apresentam uma redução de 4,78% na produtividade da cultura, em março/20, 91% da área plantada apresentava boas condições, em abril/20 esse número reduziu para 64%. A consolidação de um cenário sem chuvas nos próximos dias, pode significar uma redução ainda maior no rendimento das lavouras de milho do Estado.

Após boas oportunidades surgirem na última semana, com o dólar avançando a casa dos R$ 5,70, a soja teve uma semana mais calma no Brasil, com seu preço recuando 2,43%, diminuindo levemente o fluxo de negociação que vinha forte até então. Ainda assim, o valor de R$ 103,58/sc em Paranaguá, está 39,30% maior que o registrado no mesmo período do ano passado. A semeadura nos EUA avançou bem na última semana, mas os olhos dos produtores norte-americanos estão voltados para o ritmo de vendas da oleaginosa, que tem ditado as variações na CBOT.

Fonte: Broadcast AE / B3 / Agrifatto

5. O destaque:

Os olhos continuam voltados para a crise de proteína animal que se desenha nos EUA e, agora, na Austrália. Já são pelo menos 20 unidades frigoríficas em terras norte-americanas, afetando a produção de carne suína, bovina e frango.

A unidade de suínos da JBS, localizada em Minnesota, está sendo utilizada para sacrificar milhares de animais por dia. A planta já estava com suas atividades suspensas neste mês pelo número de funcionários contaminados com COVID-19.

Pela diminuição dos abates, houve um aumento significativo da oferta de animais em granjas que deveriam estar sendo abatidos, o que quebrou a cadeia, causando superlotação em muitos plantéis ao mesmo tempo em que a carne sobe no varejo.

Na última semana, o presidente norte-americano lançou um decreto que proíbe a paralisação das indústrias frigoríficas, a fim de garantir o suprimento de alimentos.

6. E o que está no radar?

Apesar dos estoques enxutos, a proximidade do Dia das Mães neste domingo (10/maio) tem melhorado o fluxo de saída da carne bovina no atacado, além disso, a chegada dos salários também deve favorecer as vendas. As expectativas giram em torno da necessidade de reposição dos estoques.

Em contrapartida, no mercado de boi gordo, as escalas na maioria das praças analisadas alongaram, evidenciando o aumento da oferta de animais prontos para abate. Neste cenário, o ambiente de estabilidade nas indicações da arroba pode começar a dar espaço para quedas nos preços. O que tem segurado as cotações até aqui é o ágio do boi China.

Vale a pena ressaltar que algumas unidades que estavam com suas atividades suspensas deverão voltar a operar nesta semana, o que também pode aumentar o número de abates. Porém, com a instabilidade gerada no cenário político e econômico brasileiro, atrelados a pandemia de COVID-19, é possível que a ponta compradora continue de olho no mercado externo e, assim, animais que atendam os padrões de exportações.