Yago Travagini é economista e consultor de mercado pela Agrifatto

Stefan Podsclan é engenheiro agrícola e consultor de mercado pela Agrifatto

Laura Rezenda é média veterinária e consultora pela Agrifatto

Jéssica Huescar é médica veterinária e trainee pela Agrifatto

Antônio Costa é estagiário pela Agrifatto

Resumo da semana:

O mês de out/21 se encerrou com o boi gordo nas mínimas do ano, a média mensal ficou em R$ 262,08/@, o menor patamar desde dez/20. Com as exportações para a China ainda suspensas, os frigoríficos desaceleram compras e abates, reduzindo a necessidade de ofertarem valores maiores pelo boi gordo, e em conjunto a isso, o aumento nas ofertas de animais oriundos de confinamentos justificaram a forte queda do preço do boi gordo no mês. O animal pronto para o abate encerrou a última semana com o valor médio de R$ 257,65/@, queda de 2,87% no comparativo semanal.

O preço pago pelo suíno vivo encerrou mais uma semana em queda. A redução das exportações brasileiras de carne suína e a maior competição com a proteína bovina (que teve um forte recuo nos seus preços no atacado paulista), fizeram com que o suíno vivo fechasse a sexta-feira sendo vendido a R$ 6,72/kg, um recuo de 3,59% ante a semana retrasada.

Com os produtores começando a liberar espaço no silo para a safra 21/22, o mercado físico do milho encerrou a última semana com uma maior oferta do cereal. Essa maior disponibilidade associada a ausência de grandes compradores fez com que os preços recuassem pelo país. Em Campinas/SP a saca foi negociada a um preço médio de R$ 87,38/sc, queda de 2,38% no comparativo semanal.

Com o objetivo de conter o forte avanço da inflação no país, durante a última quarta-feira o Copom elevou a taxa básica de juros (Selic) em 1,5 p.p., chegando a 7,75% a.a., o maior nível desde o fim de 2017. O Banco Central já deixou claro que pretende aumentar a taxa em igual magnitude na próxima reunião que será realizada nos dias 07 e 08 de dezembro de 2021, ou seja, é possível que o ano se encerre com a taxa SELIC no Brasil a no mínimo 9,25% a.a., e, caso a inflação venha acima do esperado no próximo mês, um ajuste ainda maior poderá ser feito.

1. Na tela da B3

Com o atacado renovando mínimas e a China ainda ausente, o preço do boi gordo fechou a 11ª semana consecutiva com recuo no mercado físico, sendo negociado abaixo dos R$ 255,00/@ na praça paulista.

Na B3, o vencimento para out/21 encerrou a semana cotado a R$ 257,65/@, recuando 2,55% no comparativo semanal, encerrando as suas negociações com o menor valor desde 2020. A pressão imposta sobre o indicador do Cepea ressoou sobre o vencimento de out/21.

O interessante é que o mesmo não aconteceu com o nov/21, o próximo vencimento de boi gordo na B3 fechou a semana com uma leve alta de 0,48%, cotado a R$ 271,35/@, o que pode demonstrar que os operadores de boi gordo na B3 estejam enxergando um possível “fundo” para as cotações do animal neste patamar próximo aos R$ 270,00/@.

Assim como na semana passada, ressaltamos que sem a China, o mercado interno ganha ainda mais importância e historicamente o mês de novembro costuma trazer um consumo sazonal acima da média. Com a economia brasileira voltando cada vez mais a normalidade, e o desemprego reduzindo, poderemos ter uma sustentação de preços do boi gordo advindo da demanda interna.

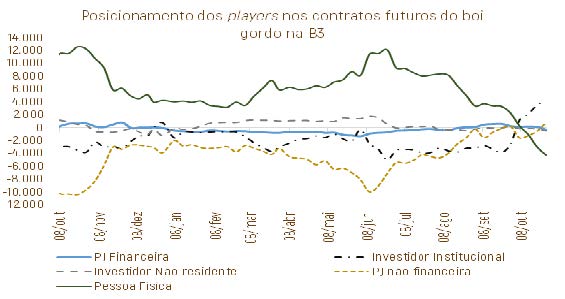

Sobre os players do mercado do boi gordo continuamos a destacar a movimentação dos Investidores Institucionais (Fundos) que aumentaram a sua posição comprada em mais 18%, já é a quinta semana consecutiva que esses operam comprando futuros de boi gordo. Além disso, o volume de CALLs abertas é o maior desde out/19, com pouco mais de 57,42 mil CALLs, crescendo 12% no comparativo semanal, podendo ser mais uma peça do “quebra-cabeça” que se monta para visualizar que a desvalorização do boi gordo estaria perto do fim.

Fonte: Agrifatto; B3;

1.1. O que o mercado futuro proporciona?

Pouca alteração de cenário para o futuro em comparação a semana passada, como já havíamos adiantado nos fatos anteriores, a última semana de out/21 provavelmente seria a pior do ano de 2021. E as cotações no mercado físico concretizaram esse cenário, com o boi gordo sendo negociado a R$ 255,00/@.

Com isso, mantemos as recomendações pontuadas na semana anterior:

“Isso demonstra que a pressão sobre o boi gordo dos frigoríficos operantes no mercado físico paulista pode estar próxima a um fim. E desta forma, visualizamos que a venda de futuros ou compra de PUTs de curto prazo (out/21 e nov/21) não façam muito sentido de serem feitas no atual momento. Acreditamos que para esses vencimentos, o ideal é se manter fora das vendas.

No entanto, a situação para os meses de dez/21 e jan/22 continua em aberto e com a precificação na B3 indicando uma recuperação, acreditando na volta da China ao mercado, visualizamos a possibilidade de estabelecer travas de comercialização para o estancamento da “sangria”, caso a China não volte até esses vencimentos.

O contrato para dez/21 é negociado a R$ 287,60/@ enquanto que o jan/22 é comercializado próximo aos R$ 298,00/@, com um ágio de 13% e 18% frente os valores atuais do mercado físico. Considerando a possibilidade de que a China permaneça ausente do mercado até jan/22, a tendência é que as cotações para dez/21 e jan/22 sintam uma maior pressão negativa e recuem frente os patamares atuais.

Diante disto, uma estratégia interessante é a compra de PUT simples que protejam o valor mínimo de R$ 260,00/@, com um custo médio de R$ 2,60/@. Esse tipo de proteção se mostra interessante, pois com ela será possível surfar em uma possível valorização do boi gordo nos próximos meses, considerando a possibilidade da volta chinesa, ainda assim, caso a resposta da China seja negativa um mínimo estaria garantido.

Além disso, a venda de futuros para dez/21 e jan/22 é outra opção em que se estabelece o preço de comercialização dos animais a serem entregues nesses meses a R$ 287,00 /@ e R$ 298,00/@, bem acima dos R$ 260,00/@ propostos na PUT simples. No entanto, essa operação não permitiria “surfar” em uma alta do boi gordo, caso a China retome as compras de carne bovina do Brasil nas próximas semanas. Cabe a ressalva de que essa operação poderia ser feita de forma “casada” com a compra de uma CALL (opção de compra), no entanto, com o atual nível de volatilidade empregado pelo mercado, essas estão a preços não muito interessantes.

Conjecturando o espectro especulativo, a compra de futuros para nov/21 a um patamar abaixo de R$ 270,00/@ nos parece interessante, já que o mercado dá sinais de que há um equilíbrio se formando agora no patamar de R$ 260,00/@ com o foco das cotações no mercado interno, e, como o mês de novembro historicamente é o melhor mês para os preços da carcaça bovina no atacado paulista, a compra de futuros para nov/21 pode ser uma estratégia interessante em um ambiente especulativo para o boi gordo. ”

Cabe a ressalva que ao final da última semana tivemos mais um reajuste negativo na carcaça casada bovina no atacado paulista, no entanto, o informe continuou sendo de bons volumes de negócios realizados, abrindo espaço para que o boi gordo estabeleça um mínimo para seus negócios em São Paulo próximo dos níveis atuais.

2. Enquanto isso, no atacado…

No mercado atacadista de carne bovina paulista, a semana seguiu marcada pelo menor apetite das indústrias frigoríficas em aquisição de matéria-prima. O sentimento que prevaleceu foi de cautela nas estratégias de formação das escalas de abate, já que a China permanece fora das compras de carne bovina, e, adjunto com a maior oferta de animais provenientes de confinamento visualiza-se a desvalorização do boi gordo. Esses fatores contribuíram para a carcaça casada bovina encerrar a semana cotada na média de R$ 17,60/kg, recuando -2,45% no comparativo semanal.

Com o mercado da proteína bovina em queda livre, as demais proteínas começam a sentir a necessidade de reajustes negativos em seus preços, no mercado de frango a movimentação de vendas foi considerada razoáveis, porém com sobras de mercadorias nas prateleiras, o que pressionou os preços negativamente. Com isso, a cotação do frango encerrou a sexta-feira cotada em R$ 7,81/kg, consolidando -3,20% de desvalorização no comparativo semanal.

A mesma lógica seguiu para o mercado de proteína suína. As vendas no mercado de proteína suína sentiram a retração do consumo e a competitividade reduzida com a carne bovina, demostrando baixa liquidez de vendas de carcaças durante a semana. Com isso, a carcaça especial suína também encerrou a sexta-feira em queda, cotada na média de R$ 9,79/kg, com desvalorização de -3,84% no comparativo semanal.

As plantas frigoríficas que operam no mercado interno monitoram de perto a possibilidade da reação do consumo na virada do mês, na tentativa de encontrar o equilibro entre oferta e demanda. A expectativa de melhora no ritmo de vendas está depositada na entrada do mês de nov/21, no qual se aproxima o feriado de finados, assim como o recebimento dos salários e da primeira parcela do 13º, que pode desencadear um aquecimento no consumo da proteína bovina.

3. No mercado externo

As exportações de carne bovinain natura fecharam a última semana de out/21 em 19,57 mil toneladas, avanço de 15,62% no comparativo semanal. Apesar desse avanço, o mês se encerrou com uma média diária de 4,11 mil toneladas embarcadas, 49,48% a menos que out/20, totalizando 82,18 mil toneladas e sendo o pior resultado desde jun/18.

O preço médio pago pela tonelada do produto continua recuando e ficou em US$ 5,17 mil, queda de 1,28% ante a semana retrasada. Com isso, as vendas externas do mês passado consolidaram um montante de US$ 424,62 milhões, o que representa 61,5% da mesma ocasião em 2020, vale a ressalva que em out/20, o preço pago na proteína bovina brasileira era 17,85% inferior ao atual.

As exportações de milho perderam força na última semana com 396,56 mil toneladas embarcadas, uma queda de 43,68% no comparativo semanal. A uma média de vendas externas em 89,85 mil ton/dia, outubro/21 consolidou 1,79 milhões de toneladas exportadas, volume que corresponde a 35,91% do exportado no mesmo mês em 2020. Essas negociações totalizaram um montante de US$ 391,97 milhões, uma queda de 53,03% na receita comparando com o mesmo mês em 2020.

Durante a última semana 66,39 mil toneladas atracaram em portos brasileiros, queda de 57,54% ante a semana retrasada, totalizando 503,0 mil toneladas no mês outubro/21, volume 163,61% maior que todo outubro/20. Para as compras internacionais do grão foram investidos US$ 119,91 milhões, valor 4,79 vezes superior que o montante utilizado em todo o mês em 2020, quando a tonelada era 55% do que é avaliada hoje.

Durante a última semana 561,42 mil toneladas de soja foram exportadas, um recuo de 15,74% no comparativo semanal. Com isso, outubro/21 chegou ao fim com uma média diária de embarque de 164,78 mil ton/dia totalizando 3,29 milhões de toneladas, volume 36,06% superior ao registrado em outubro/20.

A oleaginosa foi vendida na média dos US$ 522,5/ton durante os últimos 5 dias úteis do mês, queda de 0,38% no comparativo semanal. As exportações do período geraram uma receita de US$ 287,97 milhões na última semana do mês, totalizando US$ 1,72 bilhões em todo outubro/21, faturamento superior em 94,50% sobre outubro/20.

4. A compra do pecuarista

A expectativa de continuidade de queda nos preços do milho pode não se concretizar no curto e médio prazo. Com as cotações do milho em Chicago sustentadas acima de US$ 5,20/bu, o dólar acima R$ 5,50 e prêmios de exportação acima de US$ 1,00/bu em Paranaguá/PR, o preço do milho brasileiro atingiu o patamar da paridade de exportação e isso tem melhorado a liquidez do cereal no mercado brasileiro.

Esse maior volume que vai sendo comercializado, embora pequeno, deverá resultar numa menor disponibilidade de milho no mercado doméstico com os preços se sustentando ou até voltando a valorizar até a entrada do milho 1ª safra a partir de março/22.

O movimento das importações juntamente com os efeitos do La Niña, diante da sua intensidade, abrangência e duração também vai influenciar no mercado durante os próximos meses, que a princípio sinaliza estabilização até março/22.

Fonte: Agrifatto;

5. O destaque da semana

A junção de dólar em franca valorização frente ao real e a falta de compras chinesas de carne bovina brasileira, fizeram com que o preço do boi gordo mergulhasse em uma forte queda do seu valor em dólares. A média do mês de out/21 ficou em US$ 48,90@, queda de 14,32% frente o mês de set/21, e pela primeira vez no ano, o preço médio mensal do boi gordo ficou abaixo dos US$ 50,00/@.

Fonte: Agrifatto

Com o aumento da demanda pela proteína bovina no mercado internacional, desde o ano de 2019 o preço do boi gordo brasileiro passou por forte valorização, saindo de US$ 38,39/@ em ago/19 para US$ 63,16/@ em jun/21, alta de 64% no período analisado e atingindo o maior patamar desde ago/11. No entanto, desde que surgiu a suspeita de EEB em bovinos brasileiros, que foram comprovados serem não transmissíveis e consequentemente a falta de novas compras por parte da China, o preço do animal passou por forte desvalorização.

Essa recente queda nos preços fez com que o boi gordo brasileiro voltasse a vigorar no menor valor entre os seus principais pares competidores. Para efeito comparativo o preço do boi gordo brasileiro está 21,12% mais barato em dólares que o argentino, 8,82% mais barato que o paraguaio e 32,61% mais barato que o uruguaio, ou seja, o custo de aquisição da proteína bovina brasileira está muito mais barato para os frigoríficos do que em outros países.

A motivação para essa desvalorização da arroba brasileira em dólares se deve em grande parte a ausência chinesa no quadro de demanda por proteína bovina, no entanto, nos atuais patamares a competitividade do boi gordo brasileiro frente a outros países está nos melhores níveis dos últimos 12 meses. E, desta forma, o estímulo de outros países (excluindo a China) em preferir a proteína bovina brasileira pode crescer nos próximos meses, ocasionando um balanço deste preço do boi gordo em dólares a níveis maiores.

6. E o que está no radar?

A precificação do boi gordo segue de olho na movimentação de preço da carcaça casada no atacado paulista, que obteve mais uma semana de desvalorização, renovando a mínima de 2021 sendo negociada a R$ 17,18/kg. Por conta disso, a pressão negativa seguiu acontecendo sobre o boi gordo, ainda mais que as escalas de abate dos frigoríficos ainda se apresentaram relativamente confortáveis.

No entanto, fatores positivos começam a aparecer no outro “lado” da balança, o feriado prolongado de finados, o recebimento de salários e da primeira parcela do 13º atuam como fatores positivos para determinar um equilíbrio para o preço da carcaça bovina no atacado. E, com o balanceamento do mercado atacadista, a pressão sobre o boi gordo deve perder forças, ou seja, há perspectiva de que esse movimento de desvalorização esteja muito próximo do final.

Diante disso, nota-se que mesmo que a China não volte nas próximas semanas, a pressão negativa está perdendo força, com um equilíbrio cada vez mais próximo para a carcaça bovina no atacado paulista. Caso a China retorne (e as probabilidades dessa voltam parecem estar aumentando), o cenário ganha um padrão mais altista, por enquanto, leve queda e estabilização permanecem no radar.