Gustavo Rezende Machado é trainee pela Agrifatto

O segundo semestre de 2017 recuperou um pouco o ânimo dos agentes que atuam no setor pecuário, após alta dos valores ofertados pela arroba do boi gordo, que resultou em ágio de 0,15% da média do indicador CEPEA/BM&FBovespa em dezembro/17 com relação a janeiro do mesmo ano.

Mas como já era esperado, a queda do consumo de carne no atacado no início deste ano tirou o fôlego das cotações, possibilitando que os frigoríficos trabalhassem com programações de abates mais curtas sem necessariamente causar forte pressão positiva às cotações, e dependendo do estado, com testes de preços abaixo da referência.

Por outro lado, a disponibilidade de bovinos terminados segue estreita, e mesmo o Mato Grosso do Sul onde a oferta de animais estava mais confortável, já se observa dificuldade de compra da indústria.

Ou seja, a relação de oferta e demanda descrita acima oferece certo equilíbrio aos preços, determinando fortes limites máximos e mínimos para a variação das cotações.

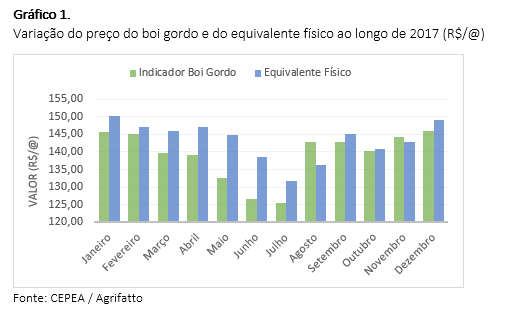

Observe pelo gráfico 1 a variação do indicador do CEPEA – Boi Gordo (R$/@) e do equivalente físico (média ponderada do valor do traseiro, dianteiro e ponta de agulha – R$/@).

Observa-se pelo gráfico 1 a recuperação dos valores pecuários no segundo semestre, e de acordo com as precificações futuras na B3 (antiga BM&FBovespa), os níveis atingidos devem ser mantidos em proporções próximas até a primeira metade deste ano.

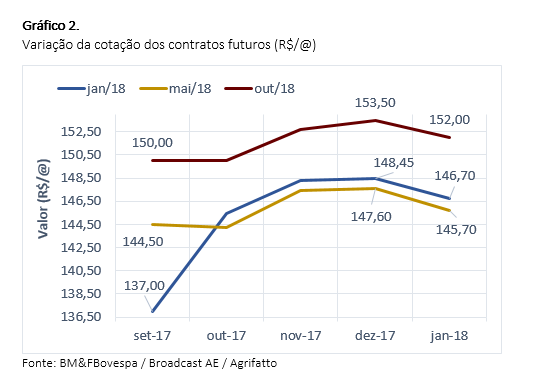

Com relação aos preços futuros, o gráfico 2 demonstra a variação dos preços dos principais contratos futuros ocorridos desde setembro/17.

Houve forte valorização dos três vencimentos entre outubro e dezembro de 2017, a variação acumulada para os contatos de janeiro, maio e outubro de 2018 foram de respectivamente 8,23%, 2,15% e de 2,32%.

A curva positiva refletiu, entre outros fatores, um otimismo pelo lado da demanda (tanto doméstica quanto internacional), já que mesmo a concentração de oferta em maio não deprimiu os preços a níveis muito distantes dos valores praticados em janeiro.

Atualmente há correção da tendência, já que os dados parciais de janeiro exibem variação negativa em torno de 1,15% (consequência da maior liquidez dos contratos que ajustam os valores em ritmo com o mercado físico).

Apesar da expectativa de que a oferta de bovinos terminados se amplie em 2018, o otimismo para os preços resulta de estimativas positivas da demanda.

No cenário doméstico, a queda da inflação e menor endividamento das famílias promove melhor poder de compra, um fator crucial ao consumo de carne bovina. Enquanto que no cenário internacional, o Brasil deve manter o seu protagonismo e ainda aumentar o envio de carnes ao mercado asiático, ao mercado árabe e aprimorar também seu relacionamento com Estados Unidos, Rússia e Europa.

Além disso, as eleições presidenciais, que injetam um alto volume de dinheiro na economia, também devem impulsionar o consumo no segundo semestre e oferecer volatilidade ao câmbio.

O boletim Focus elaborado pelo Banco Central, elevou a expectativa para o dólar ao fim de 2018 a R$ 3,35, após manter a relação em R$ 3,30 desde o dia 15 de setembro.

Deste modo, as máximas cambiais deverão estimular a exportação e manter competitivo os preços da matéria-prima brasileira frente o mercado internacional, colaborando para a comercialização das principais commodities nacionais.

Portanto, a influência da safra com concentração da disponibilidade de animais deve manter os preços pressionados até maio, com menor variação das cotações entre os meses.

A partir de junho, a entressafra será claramente marcada por preços mais altos, já que a oferta menor e expectativa de melhor consumo neste período deverá pressionar positivamente as cotações.