Gustavo Machado é consultor de mercado pela Agrifatto

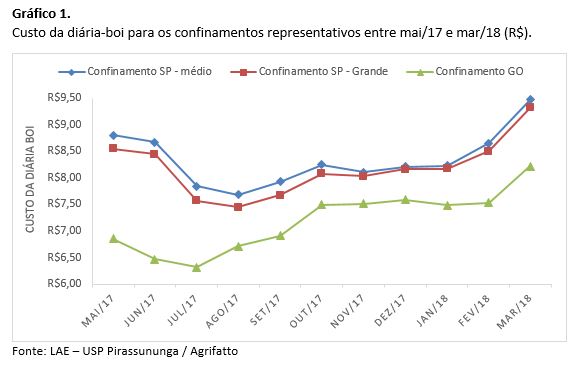

Na semana passada, o Laboratório de Análises Socioeconômicas e Ciência Animal – LAE/USP de Piracicaba – divulgou os custos da diária-boi (CDB) de março, evidenciando que o movimento de alta iniciado em janeiro continuou, na esteira do fortalecimento das cotações do milho.

O órgão considera dois tipos de confinamentos para São Paulo, de tamanho médio com abate de 3 mil animais/ano e de tamanho grande com 27 mil animais/ano, com ambos seguindo tendências similares para os custos diários.

Em Goiás, o tamanho médio considerado é de 16,5 mil animais/ano.

Ao final do primeiro trimestre do ano, o CDB para os confinamentos paulistas registrou alta acumulada em torno de 15%. Em março, os gastos ficaram em R$ 9,47 e R$ 9,32/dia para os confinamentos médios e grandes, respectivamente.

Em Goiás a curva positiva ocorreu de forma bastante similar a SP, muito embora a alta tenha sido mais comedida entre janeiro e fevereiro. Entre os dois primeiros meses do ano, o CDB avançou 5% em SP e 0,7% em GO.

De todo modo, os custos diários encareceram 10% durante o primeiro trimestre em Goiás, com a última média para os custos de março em R$ 8,22.

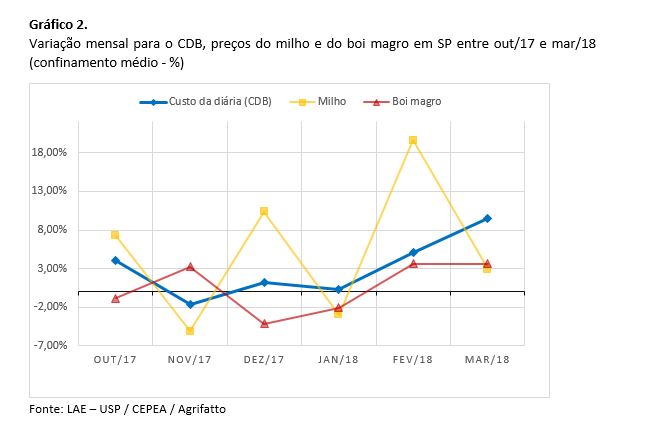

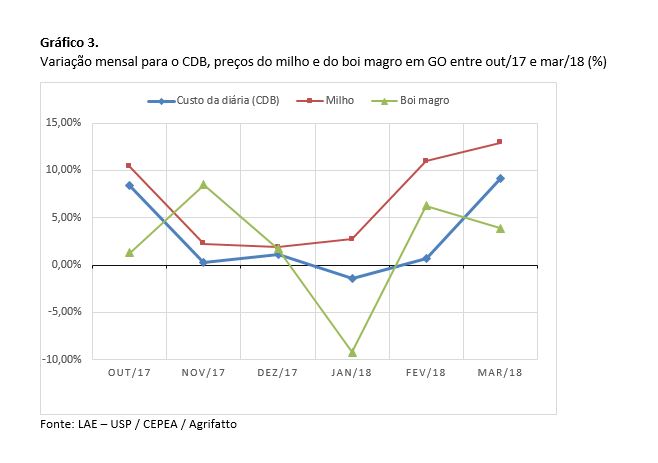

Os custos mais altos em ambas as praças se associam à alta do preço do milho, que acumulou valorização de 20% considerando o mesmo período de análise.

Além do encarecimento da dieta, 2018 começou com pressão altista para o preço do boi magro em SP. No primeiro trimestre do ano a categoria já subiu 7,4%.

Em Goiás a valorização do boi magro aconteceu em proporção ainda maior no mesmo período. Nos primeiros três meses do ano a sua cotação subiu 10,4%.

De acordo com o CEPEA, as médias em março para esta categoria em SP e em GO foram, respectivamente, de R$ 1.913,00 e de R$ 1.904,60/cab.

Observe pelos gráficos 2 e 3 a variação mensal dos custos do confinamento, associado as oscilações dos preços do milho e do boi magro.

Perspectivas e conclusão

As margens do confinamento se apertaram com a alta do milho.

Além disso, a sazonalidade do preço do boi magro indica que, em ambos os estados, as cotações ganham fôlego a partir de junho.

Para o milho, o principal fator de volatilidade a partir de agora será o desempenho

da safrinha e variações cambiais.

Fatores externos, como a quebra da safra Argentina, já foram em boa medida precificados nos contratos futuros, enquanto que tensões comerciais entre EUA e China parecem se afastar de uma guerra comercial, mas ainda correm o risco de passar por uma nova rodada. Em outras palavras, incerteza.

Além disso, o ajuste a ser confirmado por parte da indústria de frango e as perspectivas de novos reajustes para a produção brasileira da safrinha colaboram para um cenário de preços menos salgados para o cereal.

Por fim, considerando que a decisão de confinamento acontece em maior proporção em março e em abril, a alta do milho pode tirar parte do ímpeto para o 2º giro, especialmente para quem promove o especulativo. Para o produtor que foca no confinamento estratégico, a necessidade de aliviar as pastagens e acelerar a engorda continua.

Entretanto, ainda que o valor do cereal não esteja definido, o desenvolvimento inicial do milho aponta para queda do seu preço, e ainda, as perspectivas para o consumo de carne bovina no segundo semestre seguem altistas, podendo causar pressão positiva as cotações futuras e trazer oportunidades de proteção via bolsa.