Gustavo Machado é consultor pela Agrifatto

Gradualmente, a entressafra imprime preços mais firmes, em linha com a menor disponibilidade de animais terminados. Mantendo perspectiva de preços em tendência positiva nos próximos meses.

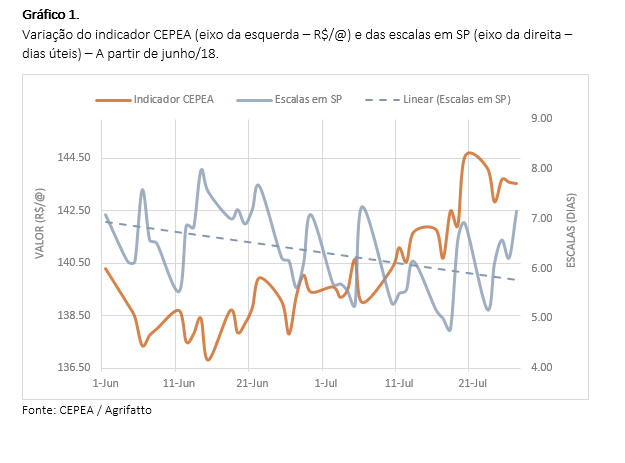

Em junho, a paralisação dos caminhoneiros forçou ajustes ao mercado. Observe pelo gráfico 1 que após a greve, o indicador do CEPEA recuou no início daquele mês, mas ganhou fôlego ao longo das semanas seguintes (já refletindo os efeitos da entressafra e normalização pós greve).

Na última semana de julho, com as indústrias preparando-se para o sazonal avanço do consumo na virada do mês, predominou em SP negociações ao redor de R$ 143,00/@ à vista e livre de Funrural (equivalente a R$ 145,00/@ para descontar).

Nos outros estados do Sudeste e Centro-Oeste, como MG, MS e GO também não foram raras as indústrias subindo suas propostas.

Ou seja, a concentração de oferta, comum no final da safra de capim, já ficou no retrovisor a partir do início de julho. Ao mesmo tempo em que as programações das indústrias exibem tendência primária de queda (gráfico 1 – linha tracejada).

Deste modo, o indicador do CEPEA subiu quase 3,00% desde o início de julho, quando marcava referência em R$ 139,60/@. Além de suporte gráfico mais forte em torno de R$ 142,80/@.

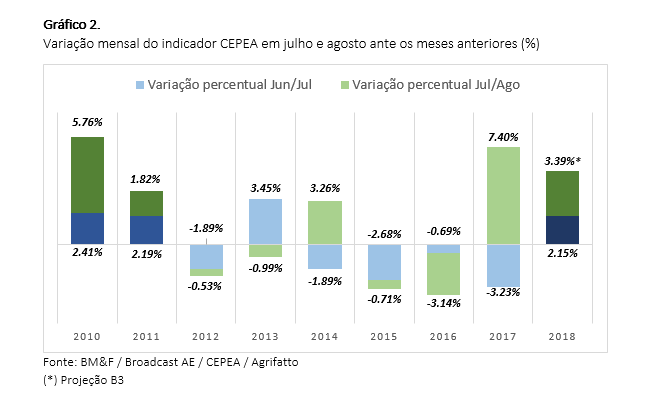

Aliás, a variação para cima nesta temporada se mostra acima da média, já que a referência em SP subiu 2,15% entre junho e julho. A maior alta entre esses dois meses desde 2013.

Além disso, o mercado futuro aponta para alta de 3,40 p.p. em agosto. Se confirmado, será a terceira maior alta em agosto ante o mês anterior em 9 anos (atrás de 2010 com alta de 5,76% e 2017 com +7,4%).

Deste modo, os preços podem subir de junho até agosto, o que não acontece desde 2011. O gráfico 2 demonstra as variações porcentuais entre junho e julho (indicado em azul) e entre julho e agosto (indicado em verde).

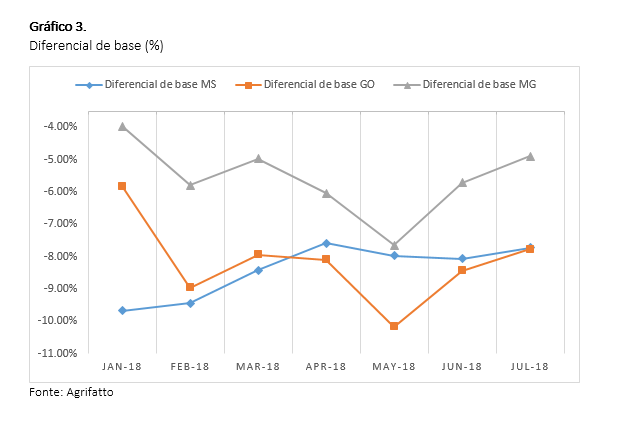

E ainda, a queda para os diferenciais de base é mais um fator que ilustra o período de entressafra, com destaque para GO e MG. Respectivamente, os dois estados encurtaram o diferencial de base em 2,40 e 2,75% a partir de maio (gráfico 3).

No MS o diferencial de base manteve-se pressionado por mais tempo pela maior proporção de fêmeas nos abates, mas já se observa preços mais altos neste estado a partir de julho.

Por fim, a perspectiva segue para preços gradualmente mais altos, dado a persistência do tempo seco restringindo a oferta de animais terminados a pasto.

E com o custo da dieta em alta impactando a oferta do 1º giro de confinamento, o cenário se mostra altista sobre os preços. Combinado ainda com expectativa positiva para as exportações neste segundo semestre.

Por outro lado, a demanda interna deve continuar fragilizada no médio prazo, pelo período de incertezas que temos a frente (eleições no radar), dificultando que a retomada da economia ganhe tração.

E o consumo lento permite que as indústrias adotem posicionamento comedido nas compras, mesmo com as programações de abates curtas. E assim, os reajustes positivos aos preços também acontecem de modo mais gradual.

Ou seja, a entressafra se mostra cada vez mais consistente, demonstrada pelo fortalecimento das referências de preços, diferencias de base mais estreitos e a dificuldade da indústria em ampliar suas escalas de abates.

E assim, o segundo semestre deve trazer boas oportunidades ao pecuarista, mas é importante lembrar que o momento do ciclo pecuário (de liquidação do rebanho), e a demanda fraca também limitam o equilíbrio de preços em níveis mais altos.

Um abraço e até a próxima semana!